Dans la vie d’une entreprise, l’inventaire et la gestion de stock représente une part importante de son activité et de son économie. Outre le fait d’immobiliser de la trésorerie, les stocks et leur bonne gestion assurent le bon fonctionnement du cycle de production et du cycle commercial. Cet état de fait, s’est révélé d’autant plus important ces 2 dernières années avec l’impact de la covid19 sur l’ensemble des échanges commerciaux. En effet, les sociétés, afin d’assurer leur pérennité, se doivent donc de mettre en œuvre les moyens nécessaires leur permettant la meilleure gestion et la bonne évaluation de leurs stocks.

Les stocks, inventaire, valorisation : obligations et enjeux

Le stock :

Le stock se définit principalement selon 2 points de vue :

– Fiscalement, la notion de stock est liée à celle de la « propriété » et non à la notion de situation physique. Il doit permettre à terme d’un processus de vente, ou de production, de réaliser un bénéfice d’exploitation.

– Comptablement, le stock représente l’ensemble des actifs détenus par l’entreprise. Notamment, les biens qui interviennent dans son cycle d’exploitation. Destinés à être revendus ou consommés dans le processus de production ou de prestations de services. La livraison interviendra ultérieurement.

C’est cette notion qui doit donner lieu à un suivi régulier, dont le plan comptable prévoit les méthodes applicables en fonction des spécificités des stocks.

Marchandises, matières premières, consommables, produits intermédiaires et encours, produits finis, emballages, produits résiduels, doivent donc pouvoir être identifiés, localisés, quantifiés et valorisés.

L'inventaire :

L’inventaire, au sens large est l’acte par lequel sont recensés tous les biens mobiliers et immobiliers d’une entité. Au sein de l’entreprise, il relève de l’obligation légale de contrôle, tous les 12 mois, liée à la clôture de l’exercice. Bien qu’il n’existe pas de règle formelle régissant l’inventaire, son défaut d’établissement peut être sanctionné pénalement.

Le suivi des entrées et sorties de stocks doit etre mis à jour tout au long du cycle d’exploitation. Cependant, il est courant que l’inventaire physique (extra-comptable, intermittent) révèle des différences entre la comptabilité quotidienne et le recensement périodique manuel.

L’inventaire extra-comptable peut aussi ne pas coïncider avec la clôture de l’exercice. Il s’agit alors d’inventaire permanent utilisant la méthode de l’inventaire tournant. Il consiste à dénombrer l’ensemble des produits en stock de manière périodique.

La valorisation des stocks :

Obligation comptable et réglementaire imposée aux entreprises, la valorisation des stocks, liée à l’inventaire, consiste à déterminer le montant établi des stocks au titre des entrées et sorties pour le bilan.

Outre cette obligation annuelle, l’entreprise se doit de suivre la valorisation. Et par corrélation, les coûts occasionnés par la détention de ses stocks.

Cette évaluation (annuelle ou occasionnelle) peut être effectuée suivant différentes méthodes. (PMP, FIFO, Coûts historiques fondée sur le coût d’acquisition ou le coût de production = DPA/DPR, …)

Que peut vous apporter un ERP pour la gestion de vos stocks et la réalisation d'un inventaire ?

La gestion des stocks et leurs évaluations peuvent s’avérer être un véritable casse-tête. Surtout lorsque la société ne dispose pas d’un système de gestion automatisé.

D’autant plus qu’une gestion de stock inadaptée, voir incohérente représente un véritable risque pour l’entreprise.

Pour cela, une bonne gestion des stocks doit donc être pertinente. Emlle doit aussi permettre d’évaluer et d’anticiper les besoins, de prévenir les risques d’erreurs, de maintenir les stocks à jour afin d’assurer la continuité de l’exploitation… C’est donc tout l’enjeu du choix d’un ERP. Il devra répondre au travers de ces différentes fonctionnalités aux problématiques quotidiennes de l’entreprise :

Estimer les besoins productifs en fonction des besoins commerciaux

Réaliser les réceptions (matières premières, marchandises, composants …) en d’autres termes, gérer les entrées en stock du cycle d’achats.

Réaliser les consommations de production, donc gérer les sorties de stocks initiées par le cycle de production

Constater les en-cours de production, c’est-à-dire les entrées de produits intermédiaires, ou de semi-finis.

Constater les productions terminées, donc les entrées en stock de produits finis qui vont pouvoir être vendu.

Réaliser les livraisons, qui constituent les sorties de stocks liées au cycle de vente

Faire des inventaires, annuels ou tournants

Estimer au plus juste la valeur des stocks….

De plus, les différentes possibilités de quantification et de valorisation, que propose un tel outil informatique, peuvent être utilisées afin d’identifier les correctifs et/ou provisions qu’il sera nécessaire de réaliser en comptabilité. Voire même, de mettre en exergue des problématiques fonctionnelles au sein du cycle d’exploitation.

Pour faire face aux contraintes induites par une bonne gestion des stocks, il convient donc de se munir d’un logiciel intuitif, simple, qui au quotidien vous accompagnera dans toutes les phases de votre activité.

Gagner en performance avec l’ERP BeeGest

Gestion « quotidienne » du stock :

L’ERP Beegest, vous offre de nombreux moyens, afin de suivre et de gérer vos stocks facilement et efficacement. Voici quelques atouts que vous retrouvez au travers des fonctions de notre ERP :

Vous disposez d’un accès rapide à la visualisation de vos stocks et à leur évolution. Par de simples clics droits, depuis les lignes de commandes (achat ou vente) ou depuis les fiches articles, voire même par des menus de consultations spécifiques selon les modules.

Vous avez la possibilité de consulter, à tout moment, les quantités détenues, l’état de vos stocks (disponible, bloqué, réservé, affecté, …), leurs emplacements etc.

Vous avez la capacité d’identifier vos besoins par le calcul du besoin net (CBN). Ce calcul, qui peut s’automatiser, vous permet d’initier ; commandes d’achats, sous-traitances et OF.

Vos entrées et sorties de stock (réceptions et expéditions), peuvent être réalisées directement depuis les commandes ou au travers de menus spécifiques.

De même, vous avez la possibilité de réaliser des transferts rapides d’une localisation à une autre, par une simple sélection depuis les fiches stocks.

Vous pouvez gérer les réservations et les affectations de stocks, ce qui permet de sécuriser les consommations à réaliser et la disponibilité de vos composants….

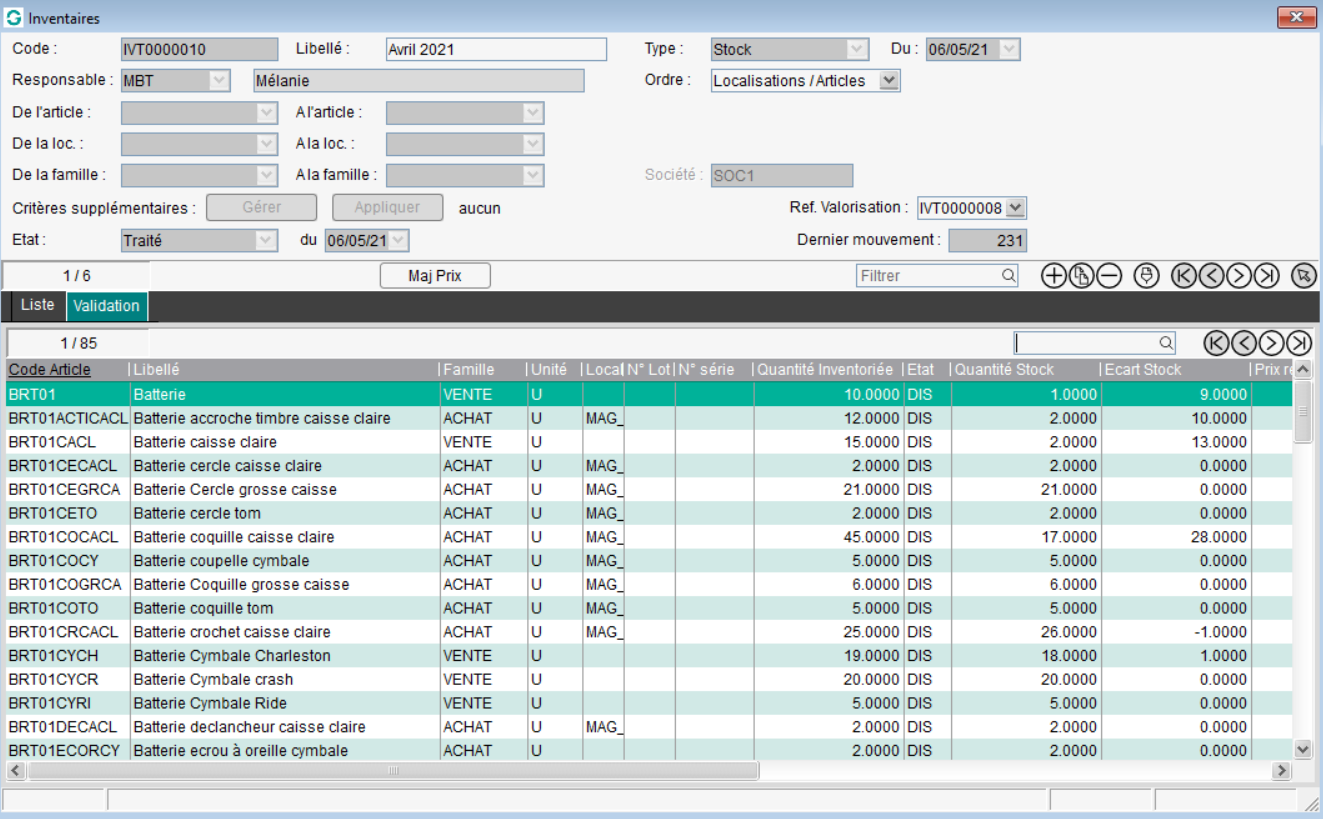

Réalisation d'un inventaire :

Au travers d’un menu dédié, L’ERP BeeGest propose une fonction simple et rapide d’extraction, qui fige à l’instant T, l’image du stock informatique, à partir duquel les comptages et vérifications vont pouvoir être effectués. l’ERP Beegest, propose trois types d’inventaires :

L’inventaire de stock : afin de contrôler le stock physiquement présent dans l’entreprise.

L’inventaire externe : qui permet de transmettre à un tiers les éléments nécessaires afin que ce dernier quantifie les stocks déportés ou en sous-traitance.

Et un inventaire de valorisation : calcul la valeur (en €) des stocks informatiques existants au moment de son extraction. Réalisable, à tout moment, il peut être utilisé pour des régularisations périodiques.

Les comptages peuvent être réalisés de façon manuelle (fiche de comptage avec saisie des quantités dans Beegest), soit en utilisant la fonction scan, soit via le module Beegest WEB.

Les saisies sont centralisées en un seul fichier, sur lequel il est possible de revenir pour vérification des écarts, application de correctifs …

La fonction d’intégration de l’ERP Beegest contrôle la cohérence des saisies en fonction des règles de gestion et de traçabilité des articles. Le traitement stop en cas d’erreur, permettant de corriger. L’intégration finale met à jour les quantités informatiques de stock.

Des fonctions d’extraction sous Excel (directement depuis les lignes d’inventaires validées ou non) et différentes éditions (fiche de comptage, calculs des écarts, stocks validés …) sont disponibles afin de permettre aux collaborateurs ou aux tiers (Expert-Comptable / CAC …), d’effectuer des contrôles variés, d’analyser ou archiver les éléments d’inventaires.

A retenir des ERP pour vos inventaires et votre gestion des stocks

Une bonne gestion des stocks, qu’elle résulte d’obligations légales ou des besoins inhérents à l’activité économique de l’entreprise, dépend étroitement de la qualité et de la rapidité de transmissions des informations concernant les stocks. Leur plus juste évaluation (quantité et valorisation) est un levier tant financier, que productif. Bien que souvent fastidieuse, cette gestion est primordiale.

Notre ERP BeeGest, simple et accessible, saura être la solution à ces problématiques. Ses fonctionnalités, atouts de votre performance, apporteront la fluidité nécessaire au traitement de vos données, afin d’optimiser vos stocks et leur valorisation.

Les articles qui peuvent vous intéresser

La communication s’avère être un facteur clé à ne pas négliger. Nous vous donnons des méthodes pour l’améliorer !

Choisir son ERP n’est pas chose simple. Pour vous accompagner, voici 5 erreurs à éviter lors de votre choix.

Pour vous accompagner dans le lancement de votre entreprise ou pour booster votre activité, nous vous proposons différents outils.

Etre contacté pour échanger sur l'ERP BeeGest

Vous avez des questions à propos de notre ERP ou de votre projet ? N’hésitez pas à nous contacter, un conseiller saura vous répondre et vous accompagner dans votre démarche.